AGROBÉRLET: 2 KONFERENCIA 1 HELYEN, KOMBINÁLT JEGGYEL 50% KEDVEZMÉNNYEL | AGROFOOD + AGROFUTURE

Az AGROFOOD 2024 konferenciánkkal egy helyen rendezzük meg az AGROFUTURE 2024 konferenciát május 23-án, melyre az érdeklődők kedvezményes, 50%-os jegyet vásárolhatnak 56 900 Ft + Áfa / fő áron.

Az AGROFUTURE 2024 konferenciánkkal egy helyen rendezzük meg az AGROFOOD 2024 konferenciát május 22-én, melyre az érdeklődők kedvezményes, 50%-os jegyet vásárolhatnak 54 400 Ft + Áfa / fő áron.

Részvételi szándékát az online jelentkezés során jelezheti a regisztráció második oldalán található megjegyzés mezőben az "AGROBÉRLET" kóddal.

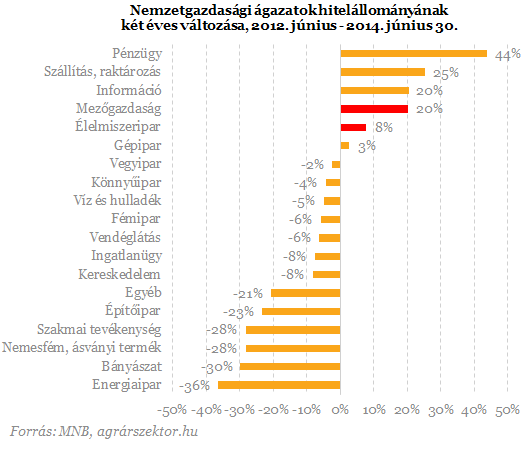

A válság eleje óta nem sokat haladt előre a vállalati hitelezés szekere Magyarországon. Az elmúlt két évben lassult ugyan a vállalati hitelállomány visszaesése, de 2012 júniusa és 2014 júniusa között még mindig több mint 6 százalékkal csökkent annak ellenére, hogy a korábban ismert refinanszírozási és kamattámogatási programok (pl. a Magyar Fejlesztési Bank hitelei, Széchenyi Kártya) mellett megjelentek a Magyar Nemzeti Bank legfeljebb 2,5 százalékos ügyleti kamatot biztosító Növekedési Hitelprogramjának (NHP) forrásai, és a hasonlóan olcsó finanszírozást biztosító, elsősorban exportcégek és beszállítóik számára elérhető új eximbanki termékek is.

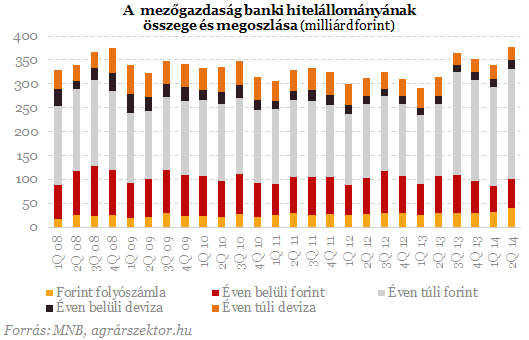

A mezőgazdaság azonban kivételes helyzetben van az adatok szerint. Az elmúlt két évben 20 százalékkal 377 milliárd forintra nőtt a szektorban dolgozó vállalkozások hitelállománya, ezzel a termelő ágazatok közül a legnagyobb mértékben nőtt az agrárcégek hitellel való ellátottsága. Javult a hitelállomány összetétele is, hiszen míg két évvel ezelőtt a hitelek 18 százaléka volt devizahitel a mezőgazdaságban, ez mára 12 százalékra csökkent, a hosszú lejáratú forinthitelek aránya viszont - a beruházási aktivitás növekedésének köszönhetően is - 49-ről 61 százalékra emelkedett. A kedvező változások az élelmiszeriparra is kihatottak: a hitelállomány 8 százalékkal nőtt ebben az ágazatban két év alatt, szemben az általános csökkenő tendenciával. A mezőgazdasági vállalkozások forrásigénye szezonálisan alakul: nyáron nagyobb, télen kisebb a mezőgazdasághoz kapcsolható vállalkozások a banki tartozása.

Jelentős a szerepük a mezőgazdaság és az élelmiszeripar hitelezésében az említett refinanszírozási és kamattámogatási programoknak. Bár a mezőgazdaság részesedése a bankok teljes vállalati hitelállományán belül ma 5,6 százalék, vagyis egyébként is magasabb, mint a 4,4 százalékos GDP-részesedés, ezekben a programokban jellemzően még nagyobb az arányuk. Az NHP különösen jól jött a mezőgazdaságnak: a 2013 nyarán zajló első szakaszban a kihelyezett több mint 700 milliárd forintnyi hitel 18 százaléka került a mezőgazdasághoz, a második szakaszban pedig ennek csaknem a duplája, 35 százalék e cégek részesedése az október elejéig leszerződött 403 milliárd forintból. Az NHP tehát - legalábbis más ágazatokhoz képest - kiemelkedően sikeres a szektorban.

A kisebb cégek számára elérhető Széchenyi Kártyára sem lehet panasz: az Agrár Széchenyi Kártya keretében 9,5 milliárd forint jutott, amelynek jelentőségét mutatja, hogy háromnegyedük egyéni gazdasághoz került. A Magyar Fejlesztési Bank kedvezményes hitelprogramjaiból 48,3 milliárd forint került az agráriumba az első félévben, ennek 56 százaléka a szántóföldi növénytermesztést segítette. A kedvezményes hitelprogramokban való részvétel azért örvendetes jelenség az ágazat számára, mert ezáltal a mezőgazdaságban érdekelt cégek átlagos adósságszolgálati terhe alacsonyabb, mint a nemzetgazdaság más szegmenseiben működő vállalkozásoké. A kisebb vállalkozásokkal (pl. őstermelők, egyéni gazdaságok) szemben, ahol a dobozos, kis adminisztrációval járó hitelek dominálnak, a nagyobbaknál az egyedi finanszírozási konstrukciók hódítanak.

Az agrárhitelezést nyilvánvalóan banki szemszögből is érdemes vizsgálni. Az időjárási viszontagságokból vagy éppen járványügyi kockázatokból, valamint a természetes ciklikusságból fakadóan hagyományosan nem tartozott a bankok preferált ágazatai közé a mezőgazdaság. Ezt csak fokozta az a termőföld-szabályozás, amelynek alapján a jogi személyek földszerzésének kockázata a jelzálog bejegyzését, vagyis a hitelfedezet biztosítását korlátozta, ellehetetlenítette. Erre a bankoknak a gyakorlatban a jelenleg hatályos földtörvény alapján sincs lehetőségük, vagyis a mezőgazdaság esetében a tulajdonosi befektetések nagyobb része olyan eszközben kötődik le, amely csak korlátozottan forgalomképes, banki hitelfedezetként pedig hagyományos módon nem érvényesíthető. Ebből a szempontból az ipari termelőcégek jobb helyzetben vannak.

A fenti jelenségekből fakadó hitelképességi versenyhátrányt azonban ma már számos tényező kiegyenlíti. Ilyen a területalapú támogatások rendszere, amelyből 2015 és 2020 között évi 350 milliárd forint jut a gazdálkodóknak. Ilyenek a különböző fedezeti ügyletek is, amelyek révén az árfolyamváltozásból fakadó bevétel- vagy ráfordítás-ingadozásokat ki tudják simítani a vállalkozók. A támogatások miatt különösen a szántóföldi növénytermesztés örvend nagy népszerűségnek a bankok körében, hiszen a területalapú támogatások kivételesen stabil pénzáramlást jelentenek a cégek pénzügyi kimutatásaiban. A sokáig válságágazatnak tekintett élelmiszer-feldolgozás kiemelt fejlesztési keretei, pályázati lehetőségei viszont segíthetnek abban, hogy csökkenjen az egyes ágazatok közötti szakadék.

Természetesen a szántóföldi növénytermesztés finanszírozásának története sem teljesen felhőtlen, és épp ez az, ami tovább szűkítheti az előnyét: 525 cég tartozik azok közé az 1200 hektár fölötti földterületen gazdálkodó társaságok közé, amelyek elesnek a jövőben ezen értékhatár fölött igénybe vett területalapú támogatásuktól a kormány júliusi döntése értelmében. 1037 és 1200 hektár között a pénz 5 százalékát vonják el. A nagyüzemektől ezzel évi közel 20 milliárd forintot vesznek el, vagyis ennyivel romlik a bankok által szorosan figyelt bevételi szintjük. A teljes szektor ugyanakkor nem feltétlenül jár rosszul: amennyivel romlik a nagy szántóföldi növénytermesztők hitelképessége, annyival akár javulhat is az állattenyésztőké, zöldség- és gyümölcstermesztőké, illetve vetőmag-előállítóké összesen. Ezzel a kevésbé hitelképesek felé lényegében pénzátcsoportosítás történik - kérdés, javítja-e annyival hitelképességüket, amennyivel a vesztesekét rontja.

A pénzintézetek alkalmazkodnak a szabályozási környezethez. Ennek megfelelően a támogatások átcsoportosításait is ügyfélszinten kezelik, értékelik. Az érintettek folyamatosan egyeztetnek finanszírozóikkal a változó támogatási szerkezet hatásainak kezeléséről. Meggyőződésem, hogy többségük hitelezésében nem okoz törést a változás - válaszolta kérdésünkre ezzel kapcsolatban Fórián Zoltán, a Takarékbank vezető agrárszakértője. A szektor egészéről elmondta: szerinte a feketegazdaság visszaszorítására irányuló, egyre komplexebb kormányzati törekvések révén a legális szereplők piaci helyzete erősödik, ami egyértelműen kedvező a hitelképességük szempontjából, csakúgy, mint az EU-pályázati lehetőségek ezekben a hónapokban már elindult, illetve várható megjelenése.