A mezőgazdasági termelést érintő időjárási és más természeti kockázatok kezeléséről szóló 2011. évi CLXVIII. törvény (Mkk. tv.) módosításával januártól négypilléressé vált a Mezőgazdasági Kárenyhítési Rendszer (MKR). Decemberben megjelent a jogszabály végrehajtási rendelete, eszerint február 1. és 28. között van mód a csatlakozásra - véleményünk szerint érdemes is, mert kedvező díj mellett a biztosítás az eddigi pillérekhez képest lényegesen tágabb körre terjed ki.

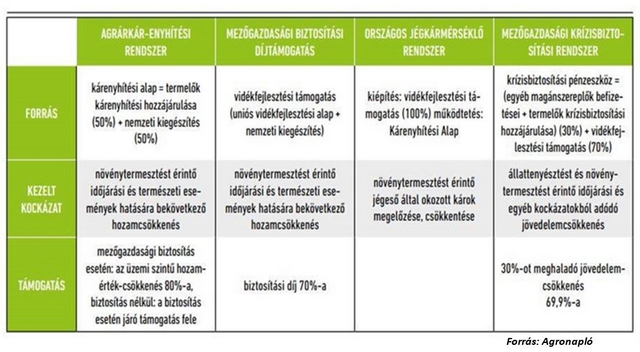

A hazai mezőgazdasági kockázatkezelés első pillérének a megreformált agrárkár-enyhítési rendszer tekinthető, amely a növénytermesztést sújtó kedvezőtlen időjárási jelenségek (aszály, belvíz, árvíz, téli fagykár, vihar, felhőszakadás, jégeső, őszi és tavaszi fagykár) okozta hozamcsökkenés kárainak kompenzációjához nyújt állami támogatást azoknak a termelőknek, akik - egyéb feltételek teljesülése mellett - kárenyhítő hozzájárulást fizetnek.

A mezőgazdasági biztosítási díjtámogatás jelenti a második pillért, amely szintén a kedvezőtlen időjárási jelenségek okozta károk kezelését ösztönzi azzal, hogy a termelő a biztosítótársasággal megkötött növénybiztosítási szerződésének díjához vidékfejlesztési támogatást vehet igénybe.

2018-tól egy harmadik pillérrel bővült a rendszer; az EU-ban egyedülálló módon országos kiterjedésű jégkármérséklő rendszer kiépítésére került sor, amely a különféle növénykultúrákat érintő jégesőkár kialakulásának csökkentésére szolgál.

Az Agronapló által szerkesztett ábra jól szemlélteti a pillérek közötti különbségeket és a kezelni hivatott kockázatokat. Az újonnan meghirdetett elem - Krízisbiztosítási rendszer - nem kizárólag az időjárási kockázatoknak jobban kitett növénytermesztőknek, hanem az állattenyésztőknek is védelmet nyújt.

Az időjárási jelenségekből adódó veszteségeken túl az egyéb, a termelők önhibáján kívül felmerülő, illetve külső, elháríthatatlan eseményekből adódó drasztikus jövedelemcsökkenés csillapítására is képes. Az új kockázatkezelési eszköz bevezetésével a termelők a világpiaci folyamatokból, állat- és növénybetegségekből, járványokból fakadó jelentős mértékű jövedelemcsökkenés ellen is biztosíthatják a mezőgazdasági tevékenységből származó jövedelmüket.

A krízisbiztosítási rendszer bevezetése egy kölcsönös kockázatkezelési alap felállítását jelenti, amely pénzforrásából kompenzációt kaphatnak azok a rendszerhez csatlakozó mezőgazdasági termelők, akiknek a tárgyévi mezőgazdasági tevékenységből származó jövedelme 30%-ot meghaladó mértékben esik vissza a tárgyévet megelőző három év átlagos mezőgazdasági jövedelméhez képest.

A kárenyhítéssel kapcsolatos intézkedések szaporodásával szemben a kritikus hangok a kártérítés helyett a kármegelőzésre tennék a hangsúlyt. A prevencióért maguk a gazdaságok tehetnek a legtöbbet: a vetésszerkezet, öntözés, gyomszabályozás, táblán belüli precíziós gazdálkodás, jégháló, ültetvényfűtés lehet a helyes irány. Végeredményben hosszabb távon csak azoknak a károknak a térítését kellene fedezni, amelyek nem kivédhetők, ennek elismertetése és keresztülvitele viszont a jelenlegi szemléletmódot tekintve valóban nehezen megvalósíthatónak tűnik.

Ezen gondolatmenet mentén érdemes banki szempontból is a prevenció gondolatához csatlakozni; ha ügyfelünk felelős kockázatkezelésre forrásokat szán, közös kockázataink is mérséklődnek, ezáltal adott összegű hiteltermék kedvezőbb kondíciók és/vagy kisebb fedezettség mellett érhető el. A hiteldöntés kimenetelét pozitívan befolyásolhatja, ha az alábbi eszközök bármelyike mérsékli ügyfelünk kockázatait:

- méréseket, eredményeket feldolgozó vezetői információs rendszerek által segített döntéshozatal;

- precíziós elemek és szemléletmód jelenléte a gazdálkodásban;

- mindenkori gazdálkodási helyzetének precíz, akár a kötelezően benyújtandó elemeken túli formában történő bemutatása;

- vertikális integrációban történő termelés: kockázatkezelési eszközként az integráció egy kézben történő kezelése az egymásra épülő termelési fázisok egymás árpozícióit kihasználó kockázatait mérsékli;

- ügyfelünk tudatában van nyitott árpozícióinak és ezeket kockázati étvágyának megfelelően kezeli

Írta: dr. Hoóz András - Takarékbank Agrárcentrum