Pedig éppen ezek az évek bizonyították be, hogy aki lát a piacon, és jókor adja el áruját, messze jobban keres, mint aki csak a hozamok maximalizálására helyezi a hangsúlyt. A termelés középpontjába a nyereség fenntartható növelése került, a magas hozamok mellé, végre. A nyereség előbbre való az adóoptimalizálásnál is. A nagy kérdés, hogy kinek hogyan jön ki a matek. Vagy egyáltalán mennyire számol. S itt következik a napraforgó vetése. Mennyi kerül idén a földbe? Mennyibe fog kerülni? Mennyit fog hozni? E kérdések közül leginkább a piaci várakozásokra teszem a hangsúlyt e cikkben.

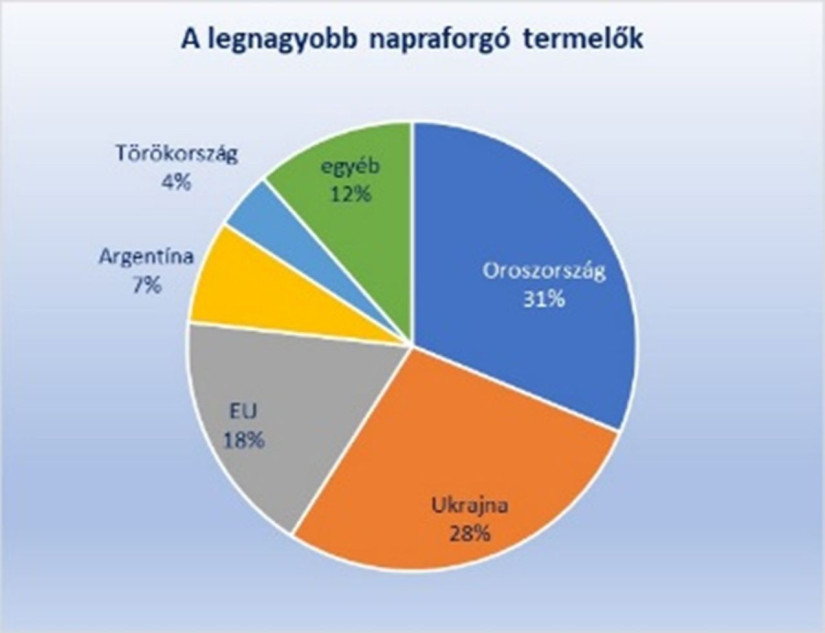

A napraforgó jellemzően Kelet-Közép-Európa növénye. A világ összes napraforgómag-termésének 77 százaléka orosz, ukrán és EU-s. Miközben az oroszok aránya folyamatosan nő, az ukránoké stagnál, az EU-é csökken. Ezeket célszerű szem előtt tartani, amikor a magyar termelés jövőjét firtatjuk.

Csökkenő készletek

Januári elemzésében az USDA 1,3 millióval 55,5 millió tonnára csökkentette a 2023/24-es évre szóló globális napraforgómag-termés előrejelzését a kisebb EU-s, orosz és argentin terméskilátások miatt. Ennek hátterében e három térség csökkenő vetésterülete húzódik meg. Az előrejelzés 0,5 millió hektárral 27,9 millió hektárra mérséklődött. Az alacsonyabb kínálat miatt a globális napraforgómag-export és -feldolgozás előrejelzése 0,2, illetve 0,6 millió tonnával csökkent. Ezek következtében a globális napraforgómag-végkészletek a 2023/24-es gazdasági évre 3,1 millió tonnára csökkennek, ami 0,7 millió tonnával alacsonyabb a múlt havinál és 0,9 millió tonnával alacsonyabb a tavalyi készletszintnél.

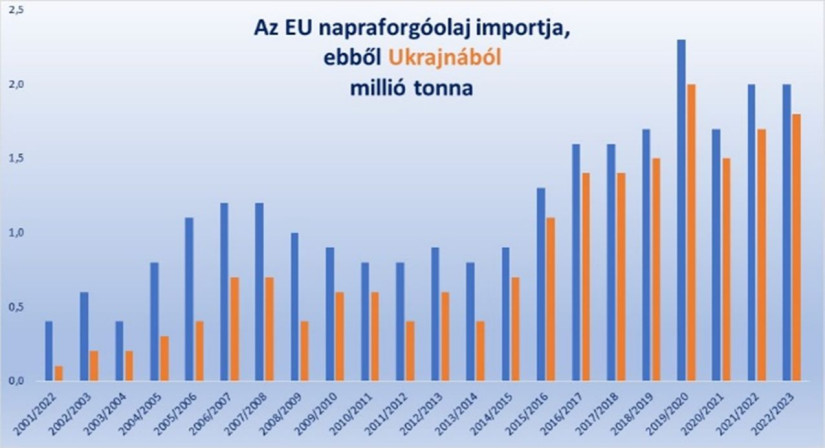

Az EU napraforgómag-termelésére vonatkozó előrejelzés 0,5 millió tonnával 10,2 tonnára csökkent a kisebb terület és hozamok okán. Főként Bulgária és Románia termése esett. Így az EU-s átlaghozam 2,08 t/ha lett, ami ezért az előző szezonban mért 1,84-es értéket jóval meghaladja. Ezek miatt az importigény tovább bővül az EU-ban, amit Ukrajna tud leginkább kihasználni. Az előrejelzések szerint Ukrajnában a napraforgómag-feldolgozás elérheti a 14,1 millió tonnát, ami kis mértékben meghaladja a 2022/23-as évit, és 3,3 millió tonnával több, mint a háború első évében, 2021/22-ben volt. A közösség napraforgóolaj-felhasználásának mintegy 40 százaléka tartósan importból érkezik. Ennek pedig immár 90 százaléka Ukrajnából.

Figyelő szemünket mostantól nem vehetjük le Ukrajnáról. Fontos, hogy tisztán lássuk helyzetét az agráriumban. Húsz év moratórium után, 2021-ben kezdődött el a földek magánkézbe adása északkeleti szomszédunknál, de csak idén januártól vehetnek földet ukrán jogi személyek (külföldiek egyáltalán nem!). A hírekkel ellentétben a privatizáció rendkívül lassan halad. A nagy agrárholdingok jellemzően bérlik a megművelt földeket, bár elővásárlási joguk az van. A nagy cégek a legkorszerűbb agrotechnikát használják.

Ahogy láttuk, a legnagyobb napraforgómag-termelő pozíciót már elvette ugyan tőle Oroszország, de mint a világ legnagyobb napraforgóolaj-exportőre és az EU meghatározó beszállítója, Ukrajna fontos lett számunkra. Nos, a 2023/24-es gazdasági évben az olajos magvak teljes termelése Ukrajnában körülbelül 3,5 millió tonnával nő az előző szezonhoz képest. Ezen belül a napraforgómag 1,4 millió, a szójabab 1,4 millió, a repce termelése 0,8 millió tonnával nő.

A napraforgómag feldolgozása várhatóan eléri a 13,5 millió tonnát (a rendelkezésre álló készletek több mint 90%-át). Továbbá a napraforgóolaj termelése várhatóan 6 millió tonnára emelkedik, ami több mint 3 százalékkal haladja meg a 2020/21-es év háború előtti értékét. Csaknem a teljes mennyiség exportra kerül. Ahogy a repcében, úgy a napraforgóban is a hazai feldolgozás került előtérbe, mivel a magkivitel számos korlátba ütközik. Kedvező fordulat számukra, hogy december elején Bulgária feloldotta az importtilalmat, és elindultak a naparaforgómag-beszállítások. Mivel Bulgária 4,3 millió tonnás feldolgozó kapacitással rendelkezik, és csak 1,6 millió tonnája termett, feldolgozóinak hatalmas az importigénye. Bulgária emiatt már régóta az ukrajnai napraforgómag egyik legnagyobb vevője volt. Az öt ország tavaly áprilisi (szeptember 15-ig tartó) tilalma ezt megakasztotta, de december óta újra dübörög. Ukrajna egyébként mintegy 120 országba szállít napraforgóolajat. Ennek 40–45 százaléka az EU, de a legnagyobb piacai Törökország, Malajzia és Jordánia. Az EU legnagyobb napraforgó-termelői továbbra is mi vagyunk. Mögöttünk Franciaország, Bulgária és Portugália sorakozik.

De a lényeg az ár, nemde?

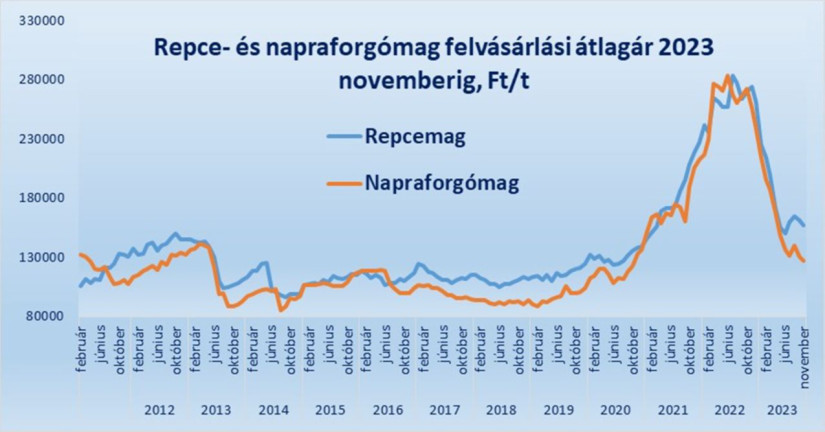

Ha hosszabb távú napraforgóár-görbét nézünk, látszik, mennyire rendkívüli a mögöttünk hagyott két év. A turbulenciához a világjárvány, a háború ugyanúgy hozzájárult, mint a kereskedelmi korlátozások, a költségemelkedések, de legfőképpen ezek egy időben való jelenléte, és az emiatt tartósan fokozott hangulat. A legfontosabb kérdés, hogy ennek vége lesz/lehet-e? Meggyőződésem, hogy a fenti tényezők közül több is enyhül idén, ami a korábbinál mindenképpen kisebb árváltozást fog hozni. A stabilabb árak azonban a mostani szint közelében fognak alakulni. Ezt arra az egyszerű képletre alapozom, hogy - az ukrajnai importnak köszönhetően, legyen az olaj vagy mag - a túlkínálat az EU piacán végig jelen lesz. Ráadásul, a csökkenő előrejelzés ellenére, a globális termelés is 6 százalékkal nagyobb lesz az előző évinél, és bár a fogyasztási igény ezt meghaladja, a többi olajnövény, főként a szója erős kínálata miatt nyomás alatt tartja az árakat. Ennek tetejében, az összes olajosmag termelése messze meghaladja a felhasználás szintjét, így emelkednek a készletek.

Ahogy a napraforgóolaj világpiaci árai, úgy a napraforgómag európai árgörbéi is - kiegészülve az ukrajnaiakkal - oldalazást mutatnak az utóbbi hónapokban. (Az ukrajnai árjegyzés a háború miatt hónapokig szünetelt.)

Hazaérkeztünk

Tavaly az előző évivel csaknem megegyező területen, 676 ezer hektáron termeltünk napraforgót. A 2 millió tonnát meghaladó terméssel, és 3 tonnás hektáronkénti átlaghozammal rekordbeállítás történt. A napraforgó viszonylag jól tűri a szárazságot, gazdáink szeretik, szóval nem számítok arra, hogy jelentős mértékben elfordulnának tőle, még annak ellenére sem, hogy a költségemelkedések csak kevesek számára teszik lehetővé idén is a nyereséget rajta.

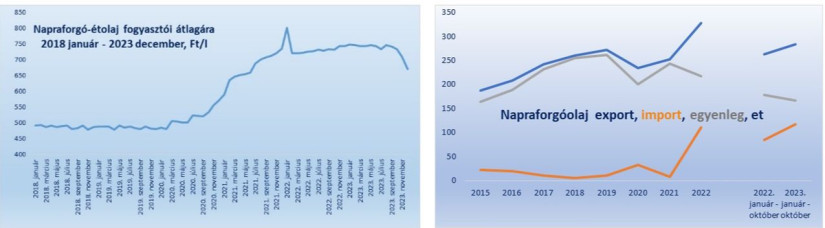

Ha a belföldi étkezési napraforgóolaj-piacot nagyjából 100 ezer tonnásnak tekintjük, akkor kiderül, hogy (1) a belföldi feldolgozói kapacitások ezt sokszorosan meghaladják, (2) az importnyomás ezt súlyosan tetézi is, mi több kiszorítja a hazait. De ki keres ezen, mert nem a termelő, az biztos.

A napraforgóolaj fogyasztói átlagárai tavaly a második félévben elkezdtek mérséklődni. A kérdés itt az, hogy ez elvezet-e oda, hogy a fogyasztáscsökkenés is megáll, esetleg visszaáll a korábbi, 10-11 kilogrammos szint. Véleményem szerint nem. A csökkenés ugyanis egyik oldalról a pocsékolás mérséklődéséből, másikról a más zsiradékra való áttérésből, és más sütési technológiák alkalmazásából állt össze. Változnak az étkezési szokások, amibe az is keményen benne van, hogy az otthonon kívüli étkezés piacán történt áremelkedések és a fizetőképesség megingása miatt a forgalom zsugorodott.

A hatalmas kapacitások szükségszerűen erős exportérdekeltséget jelentenek. Az elmúlt két évben a külkereskedelmi forgalom mennyiségben mindkét irányban élénkült, de az egyenleg romlása azt jelzi, hogy az import nagyobb mértékben.

Nemcsak az olaj, hanem a napraforgómag külkereskedelme is fordulatot vett. 2022-ben masszív negatív egyenlegbe váltott. 2023-ban az import emelkedése megtört, de az export esése folytatódott, a negatív egyenleg velünk maradt.

A cikk szerzője: Fórián Zoltán, az Erste Agrár Központ vezető agrárszakértője