Nem titok, hogy finanszírozóként rendszeresen értékeljük az egyes ágazatok helyzetét, kilátásait és a mezőgazdaságot a koronavírus-járvány időszakában sem tettük be a magas kockázatú ágazatok közé. Napi tapasztalataink alapján a gazdálkodótól mezőgazdasági gépet végrehajtás keretében visszavenni nem sokat láttunk, és ebben az elmúlt néhány hónapban sem volt változás.

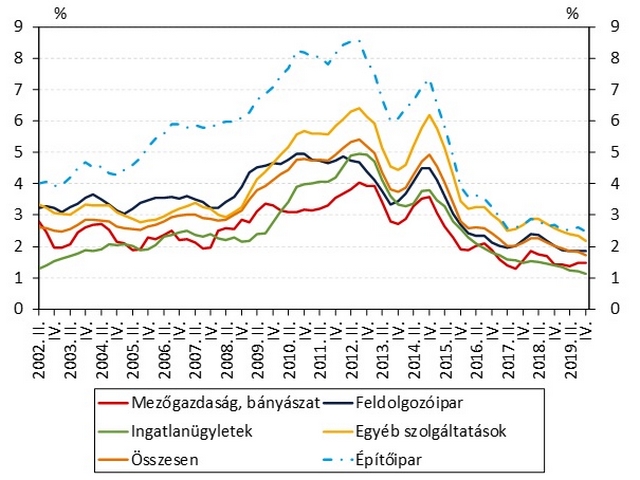

A fentieket a nemzetgazdasági statisztikák, így a Magyar Nemzeti Bank által rendszeresen közzétett Stabilitási Jelentés is megerősíti; más ágazatokkal összehasonlítva az ingatlanügyletek - vélhetően nem elsősorban a projekt jellegű beruházások -, továbbá a feldolgozóipari ágazatok közül a gépipar mutat a mezőgazdasághoz hasonlóan alacsony csődrátát.

Ez nyilván nem véletlen, mi össze is gyűjtöttünk néhány tényezőt, ami véleményünk szerint magyarázhatja a jelenséget:

1. A legfontosabb és legértékesebb termelőeszköz a termőföld jellemzően legalább részben saját, illetve családi tulajdonban van, ezáltal a családi holding tényleges tőkeerőssége viszonylag magas, mindenesetre biztosan magasabb, mint amit a pénzügyi kimutatások jeleznek.

2. Az agrárvállalkozások tulajdonosai tipikusan nem pénzügyi befektetők, hanem több évtizedes agrárszakmai, termelési tapasztalattal rendelkező gazdálkodók. Más ágazatokkal összehasonlítva a mezőgazdaságban viszonylag nehéz új szereplőként belépni, új vállalkozást indítani (nagyon magas a belépési korlát), így a szakma kevéssé hígul fel. Az ágazati szereplők nagy többségénél megvan a szükséges szakértelem, annak ellenére, hogy felsőfokú szakirányú végzettséggel egy töredékük rendelkezik csak.

3. Erős az elköteleződés, hiszen a család megélhetése a vállalkozástól függ. A megtérüléshez két tényező szükséges: fizetési képesség és fizetési hajlandóság - bármelyik hiányzik, a vállalkozás csődbe mehet, a finanszírozó elbukja a pénzét. Az elköteleződési tényezők lényege, hogy a vállalkozó lehetőleg minél kevésbé tudjon "elsétálni" a fizetési kötelezettség elől (pl. csődbe vinni a vállalkozást és indítani egy újat hasonló profillal) anélkül, hogy neki az személyes veszteséget is okozzon.

4. Az agrárvállalkozások jellemzően lépésenként építkeznek, más ágazatokhoz képest kevés a projektjellegű beruházás, ha van az is támogatások bevonásával valósulhat meg.

5. A jövedelmezőség a nemzetgazdasági ágazatokat tekintve a legmagasabbak között van, melynek elsődleges oka a bőkezű támogatási rendszer - elsősorban a szántóföldi, másrészt a tejágazatban. Ezért is esik pozitív banki megítélés alá az a gazdálkodó, akinek bár főtevékenysége valamely állattenyésztési ágazat (pl. sertéshízlalás), de emellett jelentős nagyságú mezőgazdasági területet művel.

6. A mezőgazdaságban más ágazatokhoz képest sokkal gyakoribb, hogy a vertikális integráció van egy kézben, amely kockázatmérséklő tényező és ennek előnyeit mindegyik csoporttag élvezi. Ez alatt azt értjük, hogyha csak az értéklánc egy elemét fedjük le (pl. sertést hízlalunk), akkor a hízósertés áringadozásainak kockázatát teljes egészében viseljük. Ellenben ha a takarmányt is megtermeljük, kocaneveléssel is foglalkozunk és fel is dolgozzuk a hízókat, akkor az egyes termelési fázisok piaci áringadozása csoporton belül marad, tehát esetünkben a hízlaláson elszenvedett veszteségeket ellensúlyozhatja a feldolgozás magasabb marzsa.

7. A termékek iránti kereslet gazdasági ciklusoktól csak kismértékben függ. Élelmiszerre mindig szükség van, a termékpozícionálás azonban nagyon nem mindegy főként recessziós környezetben. Így előfordulhat, hogy egy prémiumnak szánt terméket középkategóriás árszinten kell értékesítenünk.

8. A földhaszonbérleti szerződések átszerződtetése más vállalkozásba bár megoldható, de nem mindig akadálymentes, ami a meglévő vállalkozások működésének fenntartására nagyon erős ösztönzőt jelent.

9. A végső "szponzorok", a családi holdinghoz tartozó magánszemély földtulajdonosok vagyoni helyzete stabil, rendelkeznek a szükséges tartalékokkal, megtakarításokkal, így szükség esetén egy-egy gyengébb év veszteségeit fedezni tudják.

Problémák természetesen mindezek ellenére is előfordulhatnak, amelyeknek két fő okát látjuk:

az egyik a túlfeszített beruházási aktivitás, főként amikor újabb és újabb támogatásokat sikerül elnyerni - nem ritkán a meglévőhöz képest teljesen új tevékenységi körben. A másik tipikus hiba, hogy a forgó finanszírozás kimarad a tervezésből, a likviditási nehézségek pedig kényszerpályára terelik a vállalkozást, ahonnan már nem tud visszafordulni.

Írta: Fazakas Péter, Takarékbank Agrárcentrum